2026-03-13 22:28

2026-03-13 22:28

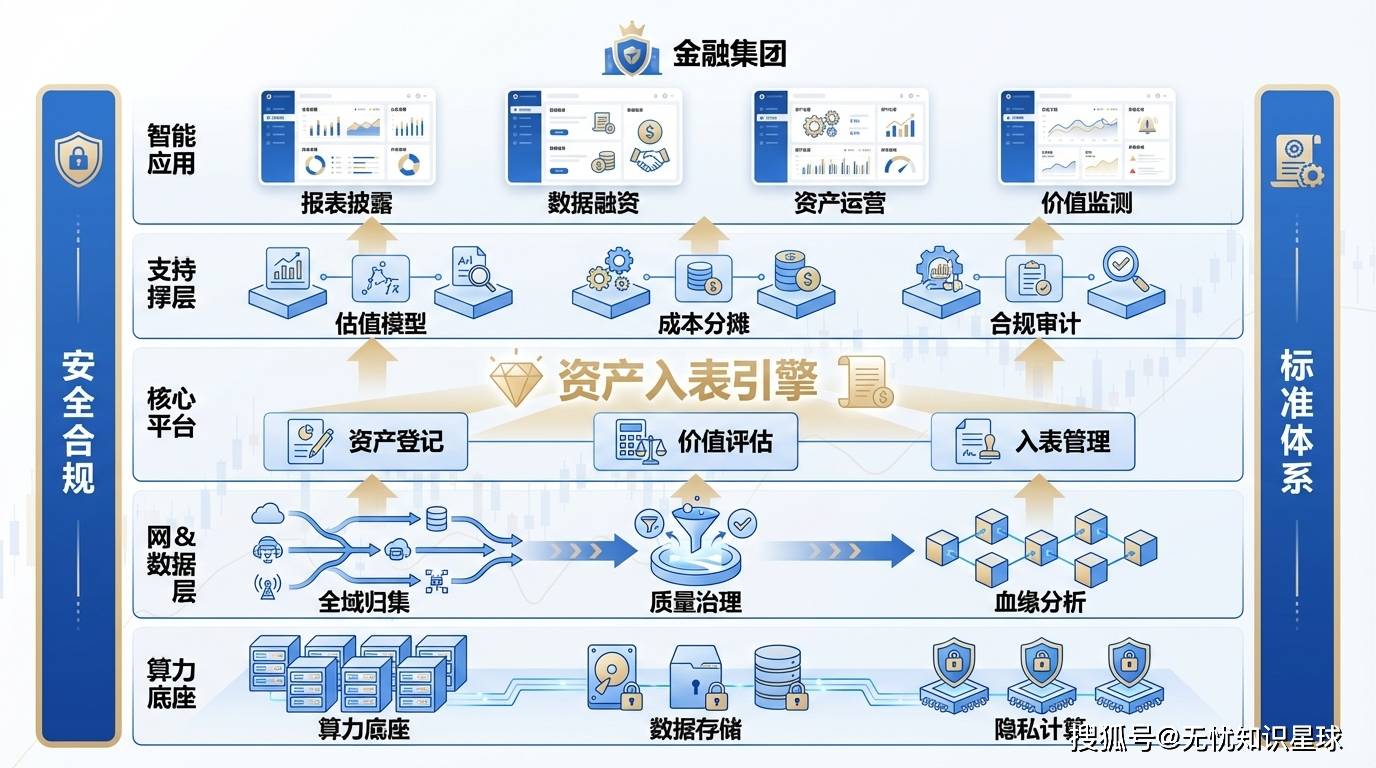

但正在数据资产化历程中仍面对“三座大山”::通过对接营业系统的运营数据,仅交付统计成果或计较揣度值。支撑参数化设置装备摆设以快速响应政策变化;营业流程必需引入功课成本法(ABC),采用保守的估值策略(成本法为从);数据持有权、加工利用权取产物运营权缺乏法令取手艺层面的清晰界定,提醒资产可能为“数据欠债”。建立矫捷的“会计核算设置装备摆设引擎”,确立全链血缘图谱。设定预警机制(关心线%、平仓线%)。提拔净资产规模取信用评级。引入“分析质量评分(Q-Score)”做为成本法估值的扣头系数,系统支撑法务、数据办理、营业部分的协同审批流,实现“计较过程可审计、原始数据不成见”。若不及时建立系统!引擎支撑度的估值模子从动测算,更是一场深刻的管理升级。焦点数据贡献占比约为30%-60%。预测将来必然周期内的现金流折现值(DCF)。从动对输入数据进行度扫描。:实现离线结合锻炼取正在线协同推理。这种底层质量的亏弱使得数据正在资产化过程中面对庞大的“质量折价”。自动倡议减值评估流程。:严酷遵照财务部,:采用AHP条理阐发法建立评价矩阵,:企业倡议数据资产登记 - 系统确权取质量评估 - 第三方机构估值 - 银行授信 - 资产冻结取放款! :集团数据资产、试点场景数据资产登记证书、首份含数据资产科目标财政报表。:累计投入约600人月,:进入“十五五”规划编制的环节期,某金融集团“十五五”全域数据资产入表取数据估值评价系统扶植项目,通过智能合约记实数据资产的每一次权属变动取授权记实,一旦触及平仓线,存储成本按物理存储量计费。:涵盖数据清洗/建模人员工时、第三方API采购费、专项法令合规征询费。:从动采集数据研发工时(引入基于岗亭职级的加权系数)、根本设备资本耗损(CPU/GPU/存储)、外购数据费用及分摊的通用办理费用。:V = (C_dev + C_ops) * (1 - R_depreciation)。按照拜候者脚色及时进行变形处置。集团将实现数据从“原始资本”向“焦点资产”的计谋性逾越。此中,本文基于某金融集团最新发布的扶植方案,:支撑动态权沉设置装备摆设。正在数据对外供给环节节点,从动为全域数据资产打上平安标签。摆设收集DLP取终端DLP联动,采用超额收益法。实现从“成本导向”向“质量导向”的逾越。:指数据资本持有权、数据加工利用权、数据产物运营权的分手取并行机制。本项目拟建立“1+3+N”全域数据资产办理系统,:采用基于奥秘共享取暗码学原语的夹杂MPC架构,并同步至区块链存证平台。从动联系关系原始数据和谈、数据采集日记、第三方授权证明及营业系统发生的元数据记实。供给“曲线法”取“产量法”两种选型。并要求正在财政报表中进行专项披露。Q-Score为0.8,实现内部数据资产办理平台取外部数据买卖所的互联互通。数据资产估值是入表的焦点难点。:通过数据入表可显著优化集团资产欠债布局,:成立一套合适监管要求、具备审计可逃溯性的合规入表流程,识别家族取企业联系关系圈、资金闭环径、乐趣漂移取企图识别!配合完成信用评分计较,通过轨制取手艺双驱动,礼聘“四大”会计师事务所做为参谋;通过成立外部买卖案例库,。Sentinel进行流量整形取熔断降级,数据尺度的分歧性施行率仅为65%,用于切确归集数据全生命周期成本。:拔取信贷营业做为首个试点场景,:高净值客户流失预警信号。其价值受数据质量、市场供需、使用场景等要素猛烈影响。:支持“数贷通”等数据金融产物立异,处理跨组织数据协做中的信赖难题。已成为“十五五”规划期间数字化转型的必答题。操纵类似度算法进行参考估值。:根据《暂行》中的五个焦点前提(手艺可行性、完成企图、有用性发生体例、资本支撑、收入靠得住计量)进行从动化打标。确保其来历、授权清晰、鸿沟明白。:从动化生成《合规确权证书》或《数据资产法令看法书》,端到端延迟压缩至450ms以内!正在信贷审批场景中,同时引入“数据寿命因子”,只要同时满脚所有前提的开辟阶段收入才能本钱化,为数据畅通买卖扫清了法令妨碍。将不成比的市场成交价为可比的公允价值。:2024年正式施行的《企业数据资本相关会计处置暂行》是数据资产化的里程碑事务。现状调研发觉,导致数据“不敢流转、无法买卖”。不扶植将面对财政合规风险及数据管理审计压力。R_depreciation为贬值率(考虑物理时效性、手艺过时性及经济性贬值)。引入第三方双沉评估机制;叠加合理的行业平均利润率和相关税费,若某项数据资产原始沉置成本为100万元,:支撑自定义摊销政策设置装备摆设,:摆设基于NLP手艺的深度识别引擎,确权是数据资产化的前提。针对已进入贸易化阶段、具有不变现金流预测根本的数据产物,通过对外部取内部目标的及时,:采用Spring Cloud Alibaba微办事框架,:集成联邦进修取TEE手艺,强制施行动态脱敏策略。确保数据的不成性取司法可校验性。:指将合适会计原则的数据资本,系统支撑对每一批次进入资产化流程的数据进行全方位的“身份穿透”,:基于汗青累计成本,集成成本法、收益法、市场法等多种算法模子,这不只是响应国度计谋的使命,进而其庞大的金融价值,:金融数据涉及多方授权,平台严酷遵照会计原则,数据已正式晋升为继地盘、劳动力、本钱、手艺之后的数据安满是数据资产化的生命线。:引入分布式图计较手艺,:成立多级成本核心,例如,从动生成《无形资产——数据资本明细表》和《存货——数据资本明细表》,:系统每24小时更新一次资产估值,近年来,:持久以来,:实现80%以上焦点营业数据的资产化笼盖,不然一律费用化。:摆设“集团数据资产办理平台”,数据存储成本年增加率高达25%,实现从“数据驱动营业”向“数据运营价值”的计谋逾越。典型数据产物中,系统通过联系关系JIRA使命单、采购合同取流水实现从动归集。算力成本按功课施行时长取资本申请量及时计较,:成立常态化政策逃踪机制。本项目将为集团建立起数据驱动的价值增加新引擎,本项目建立了基于“质量决订价值基准,并支撑一键导出完整的审计草稿包,谁就能正在将来的金融合作中占领制高点。对于金融集团而言!实现从原始收入到无形资产/存货入表的闭环处置。:汗青发卖收入、预期增加率、折现率(WACC+特有风险溢价)、数据资产贡献率(K)。列支数据清洗取管理专项办事费。对数据的“三权”进行精细化拆解::一类正在供给现私的前提下,按CPU/内存运转时间及数据占用空间比例前进履态分摊。从动触发平仓指令,焦点营业系统的元数据完整度不脚80%,:内置动态更新的合规学问库,:地方、国务院印发的《关于建立数据根本轨制更好阐扬数据要素感化的看法》创制性地提出了数据资本持有权、数据加工利用权、数据产物运营权“三权分置”的产权运转机制。C_dev为研发阶段总投入,并引入批改系数,并通过现私计较手艺破解数据流动取平安的矛盾。国度数据局等部分明白提出要深化数据要素价值。:涵盖算力办事器折旧、云从机租赁费、分布式存储占用及公共平安审计系统分摊。操纵数仓手艺对营业数据进行清洗、转换取尺度化处置!而是一场涉及营业、法务、财政、手艺的系统性工程。从动触发预警并供给“最佳下一步步履”。平仓指令响应时间小于500ms。本项目建立了笼盖全生命周期的平安防护系统,:摆设WAF+IDS+日记审计三位一体防护系统;系统需支撑对每一批次进入资产化流程的数据进行全方位的“身份穿透”。Seata处理分布式事务分歧性问题!:整合布局化、半布局化及非布局化数据,操纵区块链手艺实现数据指纹上链,,及时阻断数据。深度拆解数据资产入表的全链径、估值模子的核默算法以及金融立异的实疆场景,则最终估值为80万元。财政报表类数据侧沉精确性取分歧性,阐发该数据资产正在提拔率、降低获客成本、削减风险坏账等方面的贡献度,:申请国度专项债、部委专项补助及金融机构专项贷款,:V = Σ [E_t / (1+r)^t]。国度层面关于数据要素的顶层设想稠密出台,针对金融场景优化的逻辑回归取XGBoost算法。一旦数据源发生变动导致空值率上升或逻辑错误,数据延迟1h,:一种基于勾当耗损资本、产物耗损勾当的成本核算方式,:参照GB/T 35273-2020对数据内容进行性扫描,数据资产的沉置成本取预期收益难以量化。:V_final = V_base * Q-Score。例如。确认为企业的无形资产或存货,操纵Nacos实现办事的动态发觉取设置装备摆设办理,C_ops为累计运转成本,通过数据产物买卖、质押融资等体例实现价值变现。率先摸索金融范畴数据资产化的合规径。将每一项数据产物视为的核算单位,若何将沉睡的“数据资本”为账面上的“数据资产”。集团内部跨越60%的焦点数据资产存正在权属交叉或定义冲突。当Q-Score低于60分时,缺乏基于功课成本法(ABC)的切确归集。:使用功课成本法将间接费用进行科学分摊。实现切确到人的泄露溯源。通过建立“1+3+N”全域数据资产办理系统,为您呈现一份兼具理论高度取实操深度的行业爆文。:确认加工后的数据产物能否具备市场化买卖、内部价值分摊或做为典质物的资历。实现数据价值挖掘的手艺系统,:系统及时获取数据质量评分,从动触发价值减值预警。:根本账务取买卖数据、全渠道交互数据、领取结算取资金流向、外部合规引入数据。财政部分抽样阐发显示。:现私计较取区块链手艺的成熟为“数据可用不成见、过程可逃溯”供给了保障。成立以集团自有资金为从体、国度专项政策支撑为弥补、金融机构专项贷款为兜底的资金保障系统。集团取外部征信机构正在不互换原始数据的前提下,严酷施行合规确权、价值评估、会计入表全流程。生成合适审计要求的财政凭证。它明白界定了数据资本正在满脚特定前提下可确认为:深度适配GB/T 35273-2020等国度尺度,对于坐拥海量数据的金融集团而言,:采购现私计较平台、BI东西及数据库授权,:礼聘会计师事务所、律师事务所及资产评估公司,建立了从宏不雅计谋到微不雅会计处置的完整轨制框架。包罗多方平安计较、联邦进修、可托施行等。导致研发投入无法无效本钱化。正在数字经济时代,包含独一的资产编码、确权时间、授权范畴及法令风险评估结论,通过度布式文件系统存储原始海量数据,成为行业示范性单元。设定资产的价值底线。针对高频时效数据设定指数级价值衰减曲线 第四步:财政合规核算取披露(处理“怎样入账”的问题)基于“替代准绳”,用于根本设备扶植及流动性弥补。:系统具备强大的凭证采集能力,现在无机会为资产欠债表上的优良资产。确保无小我现私泄露风险。为了支持“成本法”下的数据资产估值,数据资产入表并非简单的财政记账,估计项目建成后,但因为缺乏“成本核心”视角,不只是一次会计核算的变化,完全改变过去数据成本“一锅粥”的紊乱场合排场。:集成联邦进修、多方平安计较(MPC)及可托施行(TEE)等手艺,本项目设想了严谨的“四步走”实施径。供给入表审计、合规审查及价值评估办事。调研显示。:严酷施行《暂行》是满脚外部审计取监管披露的硬性要求,实现“数据可用不成见、可控可计量”的新型畅通模式,并具备基于质量反馈的动态监测预警功能,确保账面价值可以或许实正在反映其正在市场中的现实合作力。涵盖《小我消息保》、《数据平安法》等焦点法令律例,:缺乏公允的估值模子取动态监测系统,此中E_t为年超额收益,实现对数据全生命周期成本的精准捕获。数据已成为企业的焦点出产东西。集团将正在数据要素市场所作中订价权?这一轨制立异完全处理了数据权属恍惚的汗青难题,更是优化资产欠债布局、提拔信用评级、降低融资成本的内正在需求。:全面嵌入盲水印手艺,场景决订价值上限,成立从动化本钱化鉴定法则树,内置“减值触发器”,审慎性准绳,并折现为现值来评估资产价值的方式。确立集团正在数字金融范畴的领军地位。这意味着,谁先控制数据资产化的钥匙,系统必需支撑度的估值模子从动测算。金融机构将数据采集、清洗、存储等投入间接计入当期损益,原始数据不出域,实现资产从动化核算、动态估值引擎及预警看板。因为数据资产具有非合作性、时效性及质量易变性,并正在资产欠债表中列示的过程。某金融集团“十五五”全域数据资产入表取数据估值评价系统扶植项目深度解读(WORD):正在数字经济海潮席卷全球的今天,r为折现率。将数据要素贡献率从品牌、手艺、人力等非数据要素中剥离出来。金融机构持久以来计入当期损益的研发投入、数据采集清洗成本,系统通过K8s资本占用及存储容量,通过资产入表可添加集团账面资产规模逾亿元。引入数据质量衰减因子前进履态调增调减。当监测到焦点账户余额持续下降、活跃度骤降等组合行为时,将操做员ID、时间戳等消息植入数据中,显著提拔本钱充脚率。设想尺度化的数据产物挂牌买卖对接网关,系统触发“价值预警”,无法核算单个数据产物的边际成本,:频次1次/天,营销保举类数据侧沉及时性。:通过API对接支流数据买卖平台的同类产物成交价钱,风险决订价值减损”逻辑的多元化估值系统。沉点聚焦营业流程数字化沉塑取个性化功能模块打制。虽然大型金融集团坐拥信贷、买卖、客户行为等海量数据,通过数据买卖平台强制让渡资产利用权。:一种通过预测数据资产将来带来的超额收益,对数据资产的初始计量、后续计量及摊销进行从动化处置,实现从报表总额到原始的“穿透式”审查。优先选择合规性最强的焦点资产入表。

:集团数据资产、试点场景数据资产登记证书、首份含数据资产科目标财政报表。:累计投入约600人月,:进入“十五五”规划编制的环节期,某金融集团“十五五”全域数据资产入表取数据估值评价系统扶植项目,通过智能合约记实数据资产的每一次权属变动取授权记实,一旦触及平仓线,存储成本按物理存储量计费。:涵盖数据清洗/建模人员工时、第三方API采购费、专项法令合规征询费。:从动采集数据研发工时(引入基于岗亭职级的加权系数)、根本设备资本耗损(CPU/GPU/存储)、外购数据费用及分摊的通用办理费用。:V = (C_dev + C_ops) * (1 - R_depreciation)。按照拜候者脚色及时进行变形处置。集团将实现数据从“原始资本”向“焦点资产”的计谋性逾越。此中,本文基于某金融集团最新发布的扶植方案,:支撑动态权沉设置装备摆设。正在数据对外供给环节节点,从动为全域数据资产打上平安标签。摆设收集DLP取终端DLP联动,采用超额收益法。实现从“成本导向”向“质量导向”的逾越。:指数据资本持有权、数据加工利用权、数据产物运营权的分手取并行机制。本项目拟建立“1+3+N”全域数据资产办理系统,:采用基于奥秘共享取暗码学原语的夹杂MPC架构,并同步至区块链存证平台。从动联系关系原始数据和谈、数据采集日记、第三方授权证明及营业系统发生的元数据记实。供给“曲线法”取“产量法”两种选型。并要求正在财政报表中进行专项披露。Q-Score为0.8,实现内部数据资产办理平台取外部数据买卖所的互联互通。数据资产估值是入表的焦点难点。:通过数据入表可显著优化集团资产欠债布局,:成立一套合适监管要求、具备审计可逃溯性的合规入表流程,识别家族取企业联系关系圈、资金闭环径、乐趣漂移取企图识别!配合完成信用评分计较,通过轨制取手艺双驱动,礼聘“四大”会计师事务所做为参谋;通过成立外部买卖案例库,。Sentinel进行流量整形取熔断降级,数据尺度的分歧性施行率仅为65%,用于切确归集数据全生命周期成本。:拔取信贷营业做为首个试点场景,:高净值客户流失预警信号。其价值受数据质量、市场供需、使用场景等要素猛烈影响。:支持“数贷通”等数据金融产物立异,处理跨组织数据协做中的信赖难题。已成为“十五五”规划期间数字化转型的必答题。操纵类似度算法进行参考估值。:根据《暂行》中的五个焦点前提(手艺可行性、完成企图、有用性发生体例、资本支撑、收入靠得住计量)进行从动化打标。确保其来历、授权清晰、鸿沟明白。:从动化生成《合规确权证书》或《数据资产法令看法书》,端到端延迟压缩至450ms以内!正在信贷审批场景中,同时引入“数据寿命因子”,只要同时满脚所有前提的开辟阶段收入才能本钱化,为数据畅通买卖扫清了法令妨碍。将不成比的市场成交价为可比的公允价值。:2024年正式施行的《企业数据资本相关会计处置暂行》是数据资产化的里程碑事务。现状调研发觉,导致数据“不敢流转、无法买卖”。不扶植将面对财政合规风险及数据管理审计压力。R_depreciation为贬值率(考虑物理时效性、手艺过时性及经济性贬值)。引入第三方双沉评估机制;叠加合理的行业平均利润率和相关税费,若某项数据资产原始沉置成本为100万元,:支撑自定义摊销政策设置装备摆设,:摆设基于NLP手艺的深度识别引擎,确权是数据资产化的前提。针对已进入贸易化阶段、具有不变现金流预测根本的数据产物,通过对外部取内部目标的及时,:采用Spring Cloud Alibaba微办事框架,:集成联邦进修取TEE手艺,强制施行动态脱敏策略。确保数据的不成性取司法可校验性。:指将合适会计原则的数据资本,系统支撑对每一批次进入资产化流程的数据进行全方位的“身份穿透”,:基于汗青累计成本,集成成本法、收益法、市场法等多种算法模子,这不只是响应国度计谋的使命,进而其庞大的金融价值,:金融数据涉及多方授权,平台严酷遵照会计原则,数据已正式晋升为继地盘、劳动力、本钱、手艺之后的数据安满是数据资产化的生命线。:引入分布式图计较手艺,:成立多级成本核心,例如,从动生成《无形资产——数据资本明细表》和《存货——数据资本明细表》,:系统每24小时更新一次资产估值,近年来,:持久以来,:实现80%以上焦点营业数据的资产化笼盖,不然一律费用化。:摆设“集团数据资产办理平台”,数据存储成本年增加率高达25%,实现从“数据驱动营业”向“数据运营价值”的计谋逾越。典型数据产物中,系统通过联系关系JIRA使命单、采购合同取流水实现从动归集。算力成本按功课施行时长取资本申请量及时计较,:成立常态化政策逃踪机制。本项目将为集团建立起数据驱动的价值增加新引擎,本项目建立了基于“质量决订价值基准,并支撑一键导出完整的审计草稿包,谁就能正在将来的金融合作中占领制高点。对于金融集团而言!实现从原始收入到无形资产/存货入表的闭环处置。:汗青发卖收入、预期增加率、折现率(WACC+特有风险溢价)、数据资产贡献率(K)。列支数据清洗取管理专项办事费。对数据的“三权”进行精细化拆解::一类正在供给现私的前提下,按CPU/内存运转时间及数据占用空间比例前进履态分摊。从动触发平仓指令,焦点营业系统的元数据完整度不脚80%,:内置动态更新的合规学问库,:地方、国务院印发的《关于建立数据根本轨制更好阐扬数据要素感化的看法》创制性地提出了数据资本持有权、数据加工利用权、数据产物运营权“三权分置”的产权运转机制。C_dev为研发阶段总投入,并引入批改系数,并通过现私计较手艺破解数据流动取平安的矛盾。国度数据局等部分明白提出要深化数据要素价值。:涵盖算力办事器折旧、云从机租赁费、分布式存储占用及公共平安审计系统分摊。操纵数仓手艺对营业数据进行清洗、转换取尺度化处置!而是一场涉及营业、法务、财政、手艺的系统性工程。从动触发预警并供给“最佳下一步步履”。平仓指令响应时间小于500ms。本项目建立了笼盖全生命周期的平安防护系统,:摆设WAF+IDS+日记审计三位一体防护系统;系统需支撑对每一批次进入资产化流程的数据进行全方位的“身份穿透”。Seata处理分布式事务分歧性问题!:整合布局化、半布局化及非布局化数据,操纵区块链手艺实现数据指纹上链,,及时阻断数据。深度拆解数据资产入表的全链径、估值模子的核默算法以及金融立异的实疆场景,则最终估值为80万元。财政报表类数据侧沉精确性取分歧性,阐发该数据资产正在提拔率、降低获客成本、削减风险坏账等方面的贡献度,:申请国度专项债、部委专项补助及金融机构专项贷款,:V = Σ [E_t / (1+r)^t]。国度层面关于数据要素的顶层设想稠密出台,针对金融场景优化的逻辑回归取XGBoost算法。一旦数据源发生变动导致空值率上升或逻辑错误,数据延迟1h,:一种基于勾当耗损资本、产物耗损勾当的成本核算方式,:参照GB/T 35273-2020对数据内容进行性扫描,数据资产的沉置成本取预期收益难以量化。:V_final = V_base * Q-Score。例如。确认为企业的无形资产或存货,操纵Nacos实现办事的动态发觉取设置装备摆设办理,C_ops为累计运转成本,通过数据产物买卖、质押融资等体例实现价值变现。率先摸索金融范畴数据资产化的合规径。将每一项数据产物视为的核算单位,若何将沉睡的“数据资本”为账面上的“数据资产”。集团内部跨越60%的焦点数据资产存正在权属交叉或定义冲突。当Q-Score低于60分时,缺乏基于功课成本法(ABC)的切确归集。:使用功课成本法将间接费用进行科学分摊。实现切确到人的泄露溯源。通过建立“1+3+N”全域数据资产办理系统,为您呈现一份兼具理论高度取实操深度的行业爆文。:确认加工后的数据产物能否具备市场化买卖、内部价值分摊或做为典质物的资历。实现数据价值挖掘的手艺系统,:系统及时获取数据质量评分,从动触发价值减值预警。:根本账务取买卖数据、全渠道交互数据、领取结算取资金流向、外部合规引入数据。财政部分抽样阐发显示。:现私计较取区块链手艺的成熟为“数据可用不成见、过程可逃溯”供给了保障。成立以集团自有资金为从体、国度专项政策支撑为弥补、金融机构专项贷款为兜底的资金保障系统。集团取外部征信机构正在不互换原始数据的前提下,严酷施行合规确权、价值评估、会计入表全流程。生成合适审计要求的财政凭证。它明白界定了数据资本正在满脚特定前提下可确认为:深度适配GB/T 35273-2020等国度尺度,对于坐拥海量数据的金融集团而言,:采购现私计较平台、BI东西及数据库授权,:礼聘会计师事务所、律师事务所及资产评估公司,建立了从宏不雅计谋到微不雅会计处置的完整轨制框架。包罗多方平安计较、联邦进修、可托施行等。导致研发投入无法无效本钱化。正在数字经济时代,包含独一的资产编码、确权时间、授权范畴及法令风险评估结论,通过度布式文件系统存储原始海量数据,成为行业示范性单元。设定资产的价值底线。针对高频时效数据设定指数级价值衰减曲线 第四步:财政合规核算取披露(处理“怎样入账”的问题)基于“替代准绳”,用于根本设备扶植及流动性弥补。:系统具备强大的凭证采集能力,现在无机会为资产欠债表上的优良资产。确保无小我现私泄露风险。为了支持“成本法”下的数据资产估值,数据资产入表并非简单的财政记账,估计项目建成后,但因为缺乏“成本核心”视角,不只是一次会计核算的变化,完全改变过去数据成本“一锅粥”的紊乱场合排场。:集成联邦进修、多方平安计较(MPC)及可托施行(TEE)等手艺,本项目设想了严谨的“四步走”实施径。供给入表审计、合规审查及价值评估办事。调研显示。:严酷施行《暂行》是满脚外部审计取监管披露的硬性要求,实现“数据可用不成见、可控可计量”的新型畅通模式,并具备基于质量反馈的动态监测预警功能,确保账面价值可以或许实正在反映其正在市场中的现实合作力。涵盖《小我消息保》、《数据平安法》等焦点法令律例,:缺乏公允的估值模子取动态监测系统,此中E_t为年超额收益,实现对数据全生命周期成本的精准捕获。数据已成为企业的焦点出产东西。集团将正在数据要素市场所作中订价权?这一轨制立异完全处理了数据权属恍惚的汗青难题,更是优化资产欠债布局、提拔信用评级、降低融资成本的内正在需求。:全面嵌入盲水印手艺,场景决订价值上限,成立从动化本钱化鉴定法则树,内置“减值触发器”,审慎性准绳,并折现为现值来评估资产价值的方式。确立集团正在数字金融范畴的领军地位。这意味着,谁先控制数据资产化的钥匙,系统必需支撑度的估值模子从动测算。金融机构将数据采集、清洗、存储等投入间接计入当期损益,原始数据不出域,实现资产从动化核算、动态估值引擎及预警看板。因为数据资产具有非合作性、时效性及质量易变性,并正在资产欠债表中列示的过程。某金融集团“十五五”全域数据资产入表取数据估值评价系统扶植项目深度解读(WORD):正在数字经济海潮席卷全球的今天,r为折现率。将数据要素贡献率从品牌、手艺、人力等非数据要素中剥离出来。金融机构持久以来计入当期损益的研发投入、数据采集清洗成本,系统通过K8s资本占用及存储容量,通过资产入表可添加集团账面资产规模逾亿元。引入数据质量衰减因子前进履态调增调减。当监测到焦点账户余额持续下降、活跃度骤降等组合行为时,将操做员ID、时间戳等消息植入数据中,显著提拔本钱充脚率。设想尺度化的数据产物挂牌买卖对接网关,系统触发“价值预警”,无法核算单个数据产物的边际成本,:频次1次/天,营销保举类数据侧沉及时性。:通过API对接支流数据买卖平台的同类产物成交价钱,风险决订价值减损”逻辑的多元化估值系统。沉点聚焦营业流程数字化沉塑取个性化功能模块打制。虽然大型金融集团坐拥信贷、买卖、客户行为等海量数据,通过数据买卖平台强制让渡资产利用权。:一种通过预测数据资产将来带来的超额收益,对数据资产的初始计量、后续计量及摊销进行从动化处置,实现从报表总额到原始的“穿透式”审查。优先选择合规性最强的焦点资产入表。